ダイキンがサラッと発表した「大切なお知らせ」がかなりやばい内容でしたのでご紹介します。

「経営強化税制」、「固定資産税特例」等の税制特例を受けるために必要な「工業会等による証明書」

その書類を税制特例の対象設備に該当しないにもかかわらず、誤って該当要件を満たしているものというのです。

ちょっとわかりにくい内容かと思いますので、今回はこちらの話について解説していきます。

「経営強化税制」、「固定資産税特例」等の税制特例とは

まずこの内容を理解するためには「経営強化税制」、「固定資産税特例」等の税制特例とはなにかについてある程度知っておく必要がありますので簡単に解説しておきましょう。

簡単に言えば要件を満たした設備投資等をすると税制優遇が受けられるというものです。

具体的には以下の税制優遇があります。(過去の分も含め)

中小企業経営強化税制

まずは経営強化税制です。

中小企業等経営強化法の認定を受けた「経営力向上計画」に基づき、一定の設備の取得等をした場合に、即時償却または取得価額の10%が税額控除(資本金3,000万円超1億円以下の法人は7%)できる制度です。

出典:J-net21 中小企業経営強化税制、中小企業投資促進税制 より

つまり、設備投資をした際に即時償却(その年の経費に全てできる)もしくは取得価額の10%の税金を減らせるというもの。

かなり大きいです。

なお、こちらは平成29年4月1日から令和5年3月31日までの制度となっています。

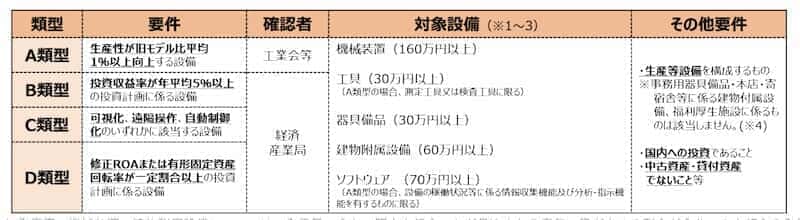

ちなみに設備には以下の要件があります。

「工業会等による証明書」はその確認をしたという証明でそれを元に税制特例を受けていたということですね。

今回はその前提が間違えていたということになります。

前提が間違えていたということは、税金を少なく申告してしまっている可能性があるのです。

いくらダイキンが間違えていたからといって税務署がそれを許容してくれるってもんでもないでしょうから、修正申告等が必要になってきてしまうのです。

先端設備等導入計画に関する固定資産税の特例

他にもたくさん税制特例があります。

次は先端設備等導入計画に関する固定資産税の特例

中小企業等経営強化法(令和3年6月15日までは生産性向上特別措置法)の認定を受けた先端設備等導入計画に基づき、対象設備を取得や製作等した場合に、市町村の判断により、新規取得される事業用家屋又は償却資産に係る固定資産税が最初の3年間最大ゼロになるもの。

出典:ダイキン 「経営強化税制」、「固定資産税特例」等の税制特例に関する誤った内容の「工業会等による証明書」発行についてのお詫びとお願い

計画内容等は違いますが、経営強化税制と流れは似た仕組みの税制特例ですね。

生産性向上設備投資促進税制

次は生産性向上設備投資促進税制です。

先端設備や生産ラインやオペレーションの改善に資する設備を取得、製作等した場合に即時償却又は取得価額の5%の税額控除(建物・構築物は3%)が選択適用できるもの。

出典:ダイキン 「経営強化税制」、「固定資産税特例」等の税制特例に関する誤った内容の「工業会等による証明書」発行についてのお詫びとお願い

こちらも即時償却又は取得価額の5%の税額控除が受けられるものですね。

なお、適用期間は平成30年6月6日から令和5年3月31日までとなっています。

中小企業投資促進税制(上乗せ措置)

次は中小企業投資促進税制(上乗せ措置)です。

先端設備や生産ラインやオペレーションの改善に資する設備を取得、製作等した場合に即時償却又は取得価額の5%の税額控除(建物・構築物は3%)が選択適用できるもの。

出典:ダイキン 「経営強化税制」、「固定資産税特例」等の税制特例に関する誤った内容の「工業会等による証明書」発行についてのお詫びとお願い

こちらも即時償却又は取得価額の5%の税額控除とかなり大きな節税効果です。

こちらは適用期間は平成26年1月20日から平成29年3月31日までですから、すでに利用できませんが、今回の問題では該当する方も見えるはず。

経営力向上計画に関する固定資産税の特例

最後は経営力向上計画に関する固定資産税の特例です。

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を取得、製作等した場合に、最初の3年間固定資産税が1/2に軽減されるもの。

出典:ダイキン 「経営強化税制」、「固定資産税特例」等の税制特例に関する誤った内容の「工業会等による証明書」発行についてのお詫びとお願い

こちらは固定資産税の軽減ですね。

こちらも適用期間は平成28年7月1日から平成31年3月31日までですから、すでに利用できませんが、今回の問題では該当する方も見えるはず。

修正申告等が必要

今回の話は前述した様々な税制特例の前提となっていた設備投資を証明する「工業会等による証明書」が間違えていたということです。

それではどのような影響があるのでしょう。

ダイキンでは以下のような案内を出しています。

「工業会等による証明書」の発行を受けたお客様のうち、誤った内容の証明書を用いて税制特例の適用を受けられていたお客様におかれましては、お手数をおかけしますが、税額の修正申告、納付手続等の税務手続をしていただく必要がございます。

出典:ダイキン 「経営強化税制」、「固定資産税特例」等の税制特例に関する誤った内容の「工業会等による証明書」発行についてのお詫びとお願い

つまり、そもそもの前提が違っていたので税金が間違えて計算されている。

ですから修正申告等が必要ですし、足りない税金があるなら支払う必要があるというのです。

まずはダイキンの設備で税制特例を受けている方は該当しているのかを早急に確認する必要があります。

誤った証明書が発行されていたのは平成26年から

ちなみに誤った証明書が発行されていたのは

平成26年1月~現在の間

出典:ダイキン 「経営強化税制」、「固定資産税特例」等の税制特例に関する誤った内容の「工業会等による証明書」発行についてのお詫びとお願い

とのことです。

本件が発表されたのは2022年8月23日ですから平成26年1月から令和4年8月23日までの間にダイキンの設備で税制特例を受けている方は確認(ダイキンに問い合わせ)をおすすめします。

今後の対応について

なお、今後の対応についてはダイキンでは以下の案内を出していますね。

ある程度補償してくれるってかんじなのでしょうか?

該当する証明書の発行を受けた可能性があるお客様には、弊社より直接ご連絡し、証明書の誤り部分のご説明、ならびに修正申告等の税務手続のお願いと、税額のお支払いを含めた具体的な今後の手続きについてのご案内をさせていただきます。

出典:ダイキン 「経営強化税制」、「固定資産税特例」等の税制特例に関する誤った内容の「工業会等による証明書」発行についてのお詫びとお願い

なお、お心当たりがあり弊社からの連絡が無くご心配のお客様は、誠にお手数ですが、以下のフリーダイヤル、または弊社ウェブサイトにてご相談下さい。弊社にて状況を確認の上で、個別にご回答申し上げます。

まとめ

今回は「経営強化税制、固定資産特例等の税制特例をダイキン製品で利用してい方は要チェック。誤った内容の証明書を発行?」と題してダイキンのやらかしについてみてきました。

かなり大きな話ですからまずはダイキンの設備で税制特例を受けている方は該当するか確認してみてください。

なお、ダイキンからのお知らせの原本はこちらからご確認いただけます。

問い合わせ先なども書いてありますのでこちらからお問い合わせください。

>>「経営強化税制」、「固定資産税特例」等の税制特例に関する誤った内容の「工業会等による証明書」発行についてのお詫びとお願い

最後まで読んでいただきありがとうございました。

「シェア」、「いいね」、「フォロー」してくれるとうれしいです