個人型確定拠出年金(iDeCo・イデコ)は2%プラススタート

5月から引き落としの始まった個人型確定拠出年金(iDeCo・イデコ)ですが本日2回目の引き落としでした。

(初月は2ヶ月分落ちてますので3ヶ月目)

そこでiDeCoページに久々にログイン。

タイミングが良かったようで全ての投資信託がプラスとなっております。

トータル2%くらいのプラスです。

今月中旬に買い付けが行われていますので実質半月での成績ですから結構幸先の良い状況です。

手数料負け

しかし、2%のプラスでも初回手数料2,777円と口座管理手数料167円をペイできるほどではありません。

私は自営で掛け金満額かけていますので手数料の負担割合はそこまでではないですが

12000円しか掛けれない公務員の方は手数料負担が厳しいかもしれませんね。

もちろん節税効果はあるのでトータルではプラスなのでしょうが・・・。

手数料はもう少しなんとかしてほしいものです。

ちなみに勘違いしている方も多いかもしれませんが

SBI証券や楽天証券が手数料無料をうたっているのはあくまでもSBI証券や楽天証券の取り分が無料というだけです。

国民年金基金と信託銀行へ口座管理手数料167円の支払いは毎月発生しますのでご注意ください。

(だから運用商品を定期預金にして今の利率の水準だと毎月目減りしていきます・・・)

個人型確定拠出年金(iDeCo・イデコ)の詳しい内容は下記記事をご覧ください。

私の個人型確定拠出年金(iDeCo・イデコ)投資法

私はこんな感じのルールで運用しています。

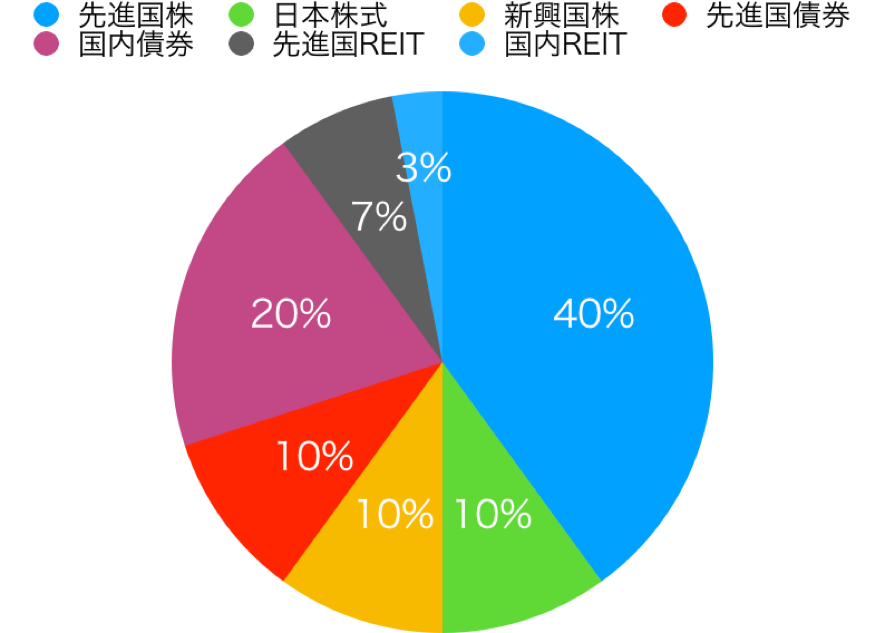

実質信託報酬が最安のインデックス投資信託を下記のアセットアロケーションになるようにNISA口座とiDeCoで購入。

それだけです。

長期投資を語る上で最重要なのが手数料です。

手数料はプラスだろうがマイナスだろうがかかってきます。

いかにこの手数料を下げるかは考えておく必要があるのです。

個人型確定拠出年金(iDeCo・イデコ)の場合は、投資信託を購入する際にかかる信託報酬がそれにあたります。

これが安ければ安いほど良いです。

高い信託報酬の投資信託もありますが、高いから収益が多いという訳でもないのです。

(もちろん高い信託報酬に見合ったものも一部だけありますが・・・)

もう一つ重要なのがアセットアロケーションです。

アセットアロケーションとは資産配分のことでどの分野にどれだけ投資をするのかを決めることです。

アセットアロケーションをどうするかで投資結果の9割が決まると現代ポートフォリオ理論では言われています。

「デイトレードなどの短期的な投資の場合はそうでもないと思いますが個人型確定拠出年金(iDeCo・イデコ)のような長期的な投資となるので、このアセットアロケーションをどうするのかがかなり重要となります。

また、もう一つの私の投資法のポイントはNISA口座も使ってることしょう。

NISA口座ではインデックス投資信託と海外ETFを購入しています。

ETFとはちょっとだけ癖がありますが、投資信託の信託報酬がかなり安い版みたいなものです。

私が使っているSBI証券のiDeCoは商品数も豊富ですが一部商品はNISAの方が信託報酬が安いものがあります。

そのためそれらはNISAで購入し残りをiDeCoで購入しています。

NISA分も長期で考えていますので来年積立NISAが始まればそれに乗り換える予定です。

積立NISAでは海外ETFは使えないようですのでどうするのかは考えどころですが・・・

アセットアロケーションはどう決める?

アセットアロケーションの決め方は悩まれる方も多いと思います。

私もああでもないこうでもないって色々考えてました。

しかし、正解って後になってみないとわからないんですよね。

ファイナンス論を勉強された方は効率的フロンティアって聞いたことがあると思います。

投資家が選択可能な資産配分のうち、投資家にとって最も有利と考えられる選択肢の集合のことです。

つまり、リスクが同じ点の一番儲かる組み合わせを計算する方法です。

しかし、あれって将来のリターンとリスクがちゃんとわかっている場合に使えるんですよね。

その前提がずれれば結果も全く変わってきてしまいます。

過去の実績や今後の予想で使うしかありませんのでそこまで気にされなくても良いと個人的に考えています。

どう考えていいのかわからない方にオススメは成功されているバランス系のファンドのアセットアロケーションをパクるという方法です。

何かしら意図があってその組み合わせにしているのでしょうからそれをそっくりそのまま真似てしまうのです。

投資信託は必ず目論見書が公開されています。

そこにアセットアロケーションの記載がありますので参考にしてみてください。

例えばこれは年金の運用です。

外国株式25%、国内株式25%、外国債権15%、国内債券35%となっていますね。

つまり、株半分、債券半分です。

元々は債券が7割でした。

最近のマイナス金利の影響なのか

株価をあげるためなのかわかりませんが

かなりアクティブな運用になっていますね。

出所:年金積立金管理運用独立行政法人WEBページ

出所:年金積立金管理運用独立行政法人WEBページ

まとめ

今回は私の個人型確定拠出年金(iDeCo・イデコ)の投資法をご紹介させていただきました。

個人型確定拠出年金(iDeCo・イデコ)ってなんだか難しそうって感じられる方も多いと思いますがかなりお得な制度ですのでまずははじめてみてはいかがでしょうか?

読んで頂きありがとうございました