講師をつとめた創業塾などでも加入をオススメするなどお得な制度とは知ってましたが

手続きが面倒で後回しにしていた個人型確定拠出年金(iDeCo)と小規模企業共済にようやく加入申請しました。

これは個人事業主や小規模事業者は入らないと損と言っても過言ではないかなりお得な制度です。

人気になっている「ふるさと納税」と比べてもかなりお得な制度ですが、まだまだ使っている人は少ないようです。

今回はこの二つのお得な制度について見ていきます。

個人型確定拠出年金(iDeCO)とは

確定拠出年金(iDeCo)とは、毎月決まった額を積み立てて、その資金を自分で運用しながら老後の備えをする公的制度です。国民年金、厚生年金と組み合わせることで、豊かな老後生活に向けた資産形成が可能になります。さらにこの制度では様々な税制優遇が受けられ、確定拠出年金制度で運用した際の運用益が非課税になるだけでなく、所得税、住民税の控除などを受けることも可能です。

楽天証券 https://dc.rakuten-sec.co.jp/about/

楽天証券の説明では上記のようになっています。つまり、個人型確定拠出年金(iDeCO)は老後資金の上乗せをする仕組みです。

従来の年金や退職金はもらえる金額が一定の計算で決まっているものでした。

しかし、確定拠出年金(iDeCo)は自分で運用するというところに大きな違いがあります。

今年の1月から制度が少し変わり公務員の方や会社が確定拠出年金掛けてくれている会社員の方も個人型にも加入できるようになりました。

制度は少し複雑です。個人型と企業型の2種類があります。

個人型は自分で掛けるもの、企業型は会社が退職金や福利厚生の一環として掛けてくれるものです。

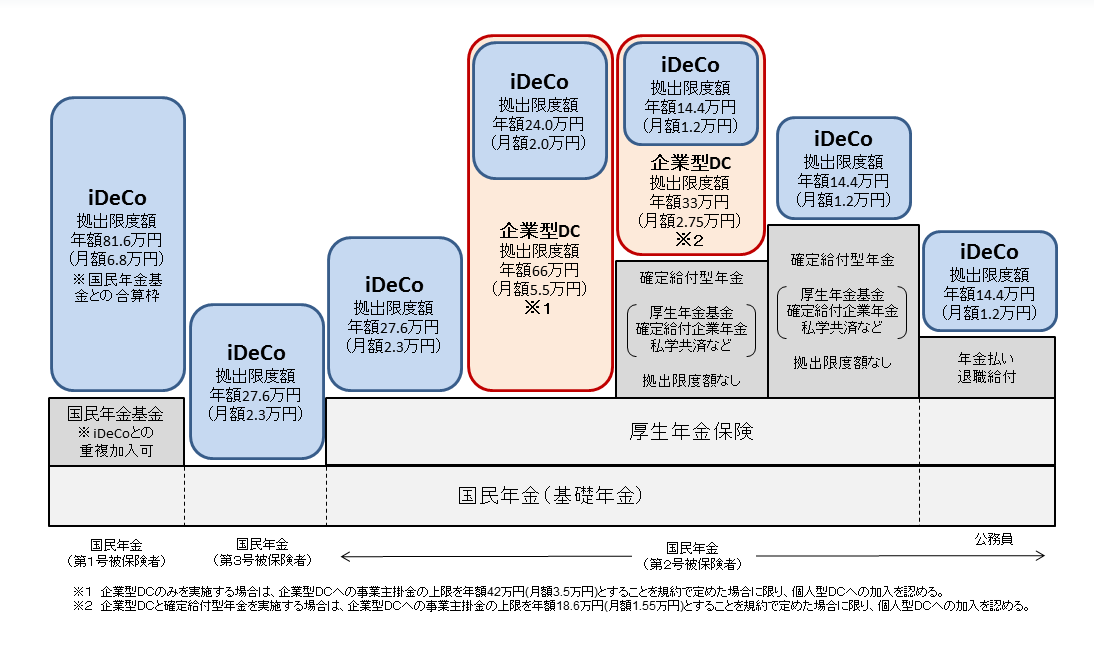

個人事業主の方は個人型となり、国民年金基金と合計して6万8千円(付加年金を払っている人は6万7千円)まで掛けることができます。

そのほかの方は状況によって金額が変わります。下記の厚生労働省の図がわかりやすいです。

小規模企業共済とは

小規模企業の個人事業主が事業を廃止した場合や会社等の役員が役員を退職した場合など、第一線を退いたときに、それまで積み立ててこられた掛金に応じた共済金をお受け取りになれる共済制度です。 中小機構 http://www.smrj.go.jp/skyosai/index.html

中小機構の説明資料には上記のようになっています。つまり、事業主の方の退職金を用意するための制度です。

小規模企業共済は、予定利率は1%となっています

(1%の時点で定期預金や国債よりもお得です)

月額千円から7万円まで好きな金額を掛けることができます。

メリット

まず、この二つとも大きな節税効果があります。

個人型確定拠出年金(iDeCo)は拠出分は全額が所得控除扱いとなります。

小規模企業共済も全額が所得控除扱いとなります。

つまり、払うことにより所得税や住民税が減るのです。

また、受け取るときにも一括で受け取れば退職所得、分割なら公的年金控除が使え節税となります。

実質自分の将来のお金を投資しているだけですが、この節税効果だけでも大きな意味があります。

例えば所得税率20%、住民税10%の個人事業主の場合で、

上限まで確定拠出年金(81.6万円)と小規模企業共済(84万円)を掛けた場合

払う金額は年間で165.6万円となります。

この金額分だけ所得控除して税金を計算することになりますので

165.6万円の30%(20%+10%)

つまり

年間で496,800円

もの節税効果が生まれます。

もちろんお金は出て行きますので資金繰りを考えなくてはいけませんが

他の節税策と違い自分に将来返ってくる積立や投資みたいなものですから

お金に余裕がある人は掛けても得しかないのです。

保険会社などが販売している年金保険と比べても控除が大きいですので

確定拠出年金(iDeCO)と小規模企業共済を優先した方が有利です。

また、確定拠出年金については運用についても税金はかかりません。

株式売買益に対して本来は税金が20%かかりますからこれも大きなメリットでしょう。

受け取るときには税金がかかる場合もありますが

退職所得控除や公的年金控除が使えるため有利に受け取れます。

また、小規模企業共済には事業資金の貸し出し制度などのメリットもあります。

デメリット

個人型確定拠出年金(iDeCO)も小規模企業共済も大変お得な制度ですが

デメリットもあります。

個人型確定拠出年金(iDeCO)で言えば

・原則60歳まで引き出せない

・運用に失敗すると元本割れする可能性もある

などが考えられます。

小規模企業共済で言えば

・短期の解約の場合には元本割れする

ことが考えられます。

これらデメリットを踏まえて検討する必要があるでしょう。

個人型確定拠出年金か国民年金基金か

個人型確定拠出年金(iDeCO)と似た制度で国民年金基金があります。

こちらも自営業が年金を増やすための制度です。

国民年金基金も節税効果は個人型確定拠出年金(iDeCO)と同様です。

この二つの制度は合計して月額6万8千円までが掛けれる上限となっております。

そのため半分半分など両方を併用されるケースもありますが、

一般的にはどちらかを選択される方が多いと思います。

それでは個人型確定拠出年金(iDeCO)と国民年金基金どちらが良いのでしょう?

結論としては好みとしか言いようがありません。

主な違いは下記の点です。

・国民年金基金は終身年金(死ぬまでもらえる)がベース

・国民年金基金は自分で運用を選択できない(決まった金額をもらえる。現状1.5%の予定利率)

私が確定拠出年金を選択したのは

・自分で運用指示をしたい

・国民年金基金は責任準備金不足が指摘されており不安がある。

・昔に契約した人は最高で利率が6.5%と優遇されているのが不公平と感じる。(国民年金も同じですが・・・)

この3つです。

終身年金をどう考えるかで選択は変わると思います。

個人型確定拠出年金か小規模企業共済どちらを優先すべきか

個人型確定拠出年金(iDeCO)と小規模企業共済どっちに入ったらいいのか?とよく質問を受けます。

これはその人の置かれている立場や考え方によります。

どちらもいい制度ですので両方加入してもいいと思います。

どうしてもどちらかを選べと言われたら私ならば小規模企業共済ですね。

小規模企業共済は20年以上契約すれば解約した際に元本割れをまぬがれます。

その年数稼ぎのためにも早めに入った方がいいと思うからです。

1000円でもいいのです。

また、小規模企業共済はいざという時にお金を借りれるのも大きいでしょう。

加入方法

個人型確定拠出年金(iDeCO)は各証券会社、銀行などで取り扱っています。

オススメは楽天証券とSBI証券です。私はSBI証券にしました。

小規模企業共済は各商工会議所、商工会、銀行などで扱っています。

まとめ

個人型確定拠出年金(iDeCO)も小規模企業共済も大変お得な制度です。

個人事業主の方は是非検討してみてください。

読んで頂きありがとうございます