Claude Fable5が復活。

定額制での利用期限が迫っていたので、「米国株の動きで翌日の日本株が予測できる」年率23.79%をうたう話題の論文について実際にClaude codeで株アプリ化してみました。

結果は衝撃で、2026年は−36.2%とのバックテスト・・・

この記事では、その全記録と「論文戦略の寿命」の見抜き方をお話しします。

論文どおりに作っても、2026年は勝てませんでした

結論から言うと、話題の「日米業種リードラグ投資戦略」を論文に忠実に再現した私のバックテストは、2025年が+14.6%、2026年(1〜7月)が−36.2%でした。

論文の主張がウソだった、という話ではありません。

むしろ逆で、論文の検証期間と重なる2025年はきちんとプラスでした。

つまり実装は正しく動いています。

それなのに、論文が世に出た2026年に入ったとたん、効果が反転したのです。

これが本記事の核となる発見です。

戦略そのものが壊れたのではなく、「論文が公開されて有名になった」という事実まで含めて、戦略の前提が変わってしまった可能性があります。

実はこの現象、学術的にも確認されています。

米国の研究では、株式リターンの予測手法は論文公開後に効果が平均58%も低下すると報告されているんですよ。(出典:McLean & Pontiff「Does Academic Research Destroy Stock Return Predictability?」The Journal of Finance、2016年)。

この記事では、次の3つを順にお話しします。

- 話題の論文の中身を3分で理解する

- Fable5で株アプリ化した実録と、バックテストの生々しい数字

- 「この論文、まだ有効?」を自分で見抜くチェックリスト

投資判断の前に5分だけ、お付き合いください。

話題の「日米業種リードラグ投資戦略」とは何か

まず論文の中身を、数式なしでざっくり押さえておきましょう。

元になったのは、大阪公立大学の中川慧氏らが2026年3月に発表した「部分空間正則化付き主成分分析を用いた日米業種リードラグ投資戦略」という研究です(出典:人工知能学会 金融情報学研究会資料 SIG-FIN-036-13、2026年)。

J-STAGEで誰でも無料で読めます。

アイデアの土台は「時差」です。

ニューヨーク市場と東京市場は取引時間が重なりません。

だから米国市場で織り込まれた情報が、翌日の東京市場に寄り付きから日中にかけて遅れて反映される。

これがリードラグ(先行・遅行)仮説ですね。

具体的な手順はこうです。

- 米国の11業種ETF(金融のXLF、情報技術のXLKなど)の当日リターンを観察する

- そこから「正則化付き主成分分析」という統計手法で、市場全体に効く共通ファクターを3本抽出する

- そのファクターを日本のTOPIX-17業種ETFに当てはめ、翌日の値動きを業種ごとに予測する

- 予測上位30%(5業種)を寄り付きで買い、下位30%を売り、大引けで全部手仕舞う

ミソは「正則化」という一手間です。

単純な統計処理だとノイズだらけになるところを、「グローバル要因」「日米格差」「景気敏感か守りか」という金融のプロの直感を事前知識として組み込み、予測を安定させています。

その成績が強烈でした。

2010年から2025年のバックテストで年率リターン23.79%、リスクあたりリターン2.22、最大ドローダウンわずか9.58%。

テレビ東京の経済番組「橋本幸治の理系通信」でも2026年4月5日に特集され、個人投資家の間で一気に話題になりました。

年率23.79%が本当に続くなら、使わない理由がないですよね。

Fable5に論文を渡して、株アプリを作ってみた

ここからが私の一次体験です。

私は論文のPDFをAIコーディングツールのClaude Code(Fable5)に渡し、アプリ化しました。

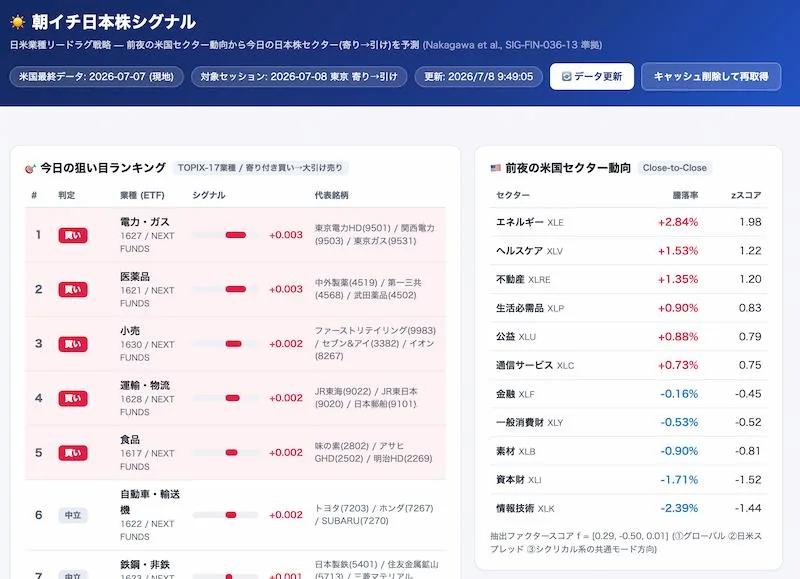

出来上がったのは、こんなアプリでした。

- 朝ブラウザで開くと、日米28本のETFの株価を自動取得する

- 論文と同じ計算(推定窓60日、正則化の強さ0.9、主成分3本)でシグナルを算出する

- TOPIX-17業種を予測順に並べ、上位5業種に「買い」、下位5業種に「売り/回避」の判定を表示する

- おまけに直近2年ぶんのバックテストまで毎朝自動で描画する

かかった時間は、修正込みで数時間ほど。

論文の数式をひとつも自分で解かずに、です。

Fable5に日米業種リードラグ投資戦略の論文を実装させるハードルは、正直「拍子抜けするほど低い」です。

実装が正しいかも確認しました。

同じ論文を再現した他の方の公開ツールと、シグナルを突き合わせたところ、買い判定の業種(医薬品、食品、小売、電力・ガス)がほぼ一致しており、問題なさそうです。

こんな感じの見た目です。

試しにOpenAIのcodex(GPT5.5)でも同じ指示を出して作ってみました。

指示してないのにバックテストまでやるFable5の方が上なのは事実ですが、GPT5.5でも充分実用的なものが出来ますね。

※こちらは試しに作っただけなので、修正などなにもせずパッと出しのままです。

ここで少し立ち止まってほしいのですが、私にできたことは、他の誰にでもできます。

この「参入障壁の低さ」が、後半の伏線になります。

バックテスト結果:2025年+14.6%、2026年−36.2%

さて、肝心の成績です。

Fable5が作ったアプリで直近約2年(2024年10月〜2026年7月)を検証した結果がこちらです。

| 期間 | 戦略リターン |

|---|---|

| 2024年(10〜12月) | −0.5% |

| 2025年(1〜12月) | +14.6% |

| 2026年(1〜7月) | −36.2% |

| 直近60営業日 | −30.3% |

全期間を通すと年率−18.1%、最大ドローダウンは−38.1%。

累積の資産曲線を見ると、2025年末までじわじわ積み上げた利益が、2026年に入って崖のように崩れていました。

最初に見たときは、実装ミスを疑いました。

符号の反転、日付のズレ、データの欠損

ひととおり点検しましたが、問題は見つかりません。

同じようにFable5で実装した他の方の記事でも、運用上の発見として、2016〜2025年は論文どおり良好だった一方、2026年に入り年初来−35%の急激な劣化を記録している、と書かれています。

>>Fable5で「部分空間正則化付き主成分分析を用いた日米業種リードラグ投資戦略」を実装してみた。

つまり、私だけの特殊な結果ではなさそうです。

壊れていたのはコードではなく、戦略の前提のほうだったのです。

もし私が「年率23.79%」の数字だけを信じて、2026年4月のテレビ放映を見てから資金を投じていたら、どうなっていたでしょうか。

直近60営業日で−30.3%という数字が、その答えです。

補足すると、私の検証は論文と完全に同一ではありません。

事前知識の推定に使う期間が論文(2010〜2014年で固定)より短いなど、細部に差があります。

取引コストも未考慮です。

ただ、この差は2026年だけ急に不利に働く性質のものではなく、反転の説明にはなりません。

なぜ論文の戦略は「読まれた瞬間」から劣化するのか

ここで冒頭の研究に戻ります。

McLean & Pontiffの2016年の論文は、97種類の株式予測手法を追跡し、こう結論づけました。

手法の超過リターンは、検証期間の外に出ると26%低下し、論文公開後にはさらに下がって58%低下する(出典:McLean & Pontiff、The Journal of Finance、2016年)。

理屈はシンプルです。

おいしい取引パターンが公開されると、それを狙う投資家が殺到します。

全員が同じ朝に同じ業種を買えば、寄り付きの価格はすでに割高になり、うまみは先食いされて消えていく。

市場の効率化そのものですね。

今回のケースは、その教科書的な事例に見えます。

時系列を並べてみましょう。

- 2026年3月: 論文がJ-STAGEで公開される

- 2026年4月5日: テレビ東京の番組で特集される

- 同時期以降: 再現記事や無料シグナルサイトが次々と登場する

- 生成AIで半日あれば再現アプリが作れる

かつて論文の再現には、金融工学の知識とプログラミング技術の両方が必要でした。

いまはAIがその壁を取り払っています。

戦略が「みんなのもの」になる速度は、確実に上がっているはずです。

論文のアルファは、読まれた瞬間から溶け始める。

これが、今回の検証で私が持ち帰ったいちばんの教訓です。

ただし、誠実に付け加えます。

私のデータでは効果の反転は論文公開とほぼ同時期の2026年初めから始まっており、「公開→裁定で消滅」という因果だけで説明しきれるかは断定できません。

相場環境の変化が原因という可能性も残ります。

原因が何であれ、「いま機能していない」という事実だけは動きませんが。

「アルファ賞味期限チェック」と、この戦略が向かない人

では、話題の投資論文や投資手法に出会ったとき、私たちは何を確認すればいいのでしょうか。

今回の経験を「アルファ賞味期限チェック」として3項目にまとめました。スクショ保存を推奨します。

| チェック項目 | 見るポイント | 今回の戦略の場合 |

|---|---|---|

| 1. 公開からの経過 | バックテストは公開前のデータ。公開後の実績はあるか | 公開は2026年3月。公開後はマイナス |

| 2. 再現コスト | AIで数時間なら、ライバルも数時間で参入する | Fable5で半日。無料ツールも複数 |

| 3. 直近60営業日 | 直近の成績が生きているか死んでいるか | −30.3%で危険信号 |

3つのうち2つ以上で赤信号なら、その戦略に新規の資金を入れるのは見送るのが正解でしょう。

あわせて、この戦略が向かない人も正直に挙げておきます。

- 日中に取引できない人(寄り付きで買い、大引けで売る前提のデイトレ型です)

- 信用取引を使えない人(売り側のシグナルを活かせません)

- 手数料やスプレッドに敏感な少額資金の人(毎日10業種を売買するため、コスト負けしやすい構造です)

そもそも業種別ETFには流動性が薄い銘柄もあり、想定した寄り付き価格で約定できない場面があります。

論文の数字には、こうした現実の摩擦が含まれていない点に注意してください。

まとめ

最後に、今日持ち帰ってほしい行動をひとつだけ。

気になる投資戦略に出会ったら、資金を入れる前に「直近60営業日で機能しているか」を自分で確かめてみてください。

Fable5のようなAIツールを使えば、論文PDFを渡して「検証アプリを作って」と頼むだけで、数時間後には自分専用の検証環境が手に入ります。

かかる費用はAIツールの利用料だけ。

損失を出してから学ぶより、はるかに安い授業料です。

論文は疑うためではなく、確かめるために読む。

AIが検証のコストをここまで下げてくれた時代なのだから、この習慣だけは手放さずにいたいと思っています。

(本記事は特定の金融商品の売買を推奨するものではありません。投資は元本割れのリスクがあり、最終判断はご自身の責任でお願いします)

ちなみに今回は株の論文でやりましたが、同じようにアプリ化することは会社の業務でも可能です。

ぜひ試してみてください。