新型コロナウィルスの蔓延でテレワークを導入する企業が増えています。

特に緊急事態宣言が出された都道府県では7割テレワークが求められていますね。

そんなこともあり、最近はテレワークに関するご相談を受けるケースが増えました。

そこで今回はテレワークと就業規則の関係について分かりやすく解説したいと思います。

就業規則の変更が必要な場合、不要な場合

まず大前提からみていきましょう。

就業規則とは給与や労働時間といった労働条件、遵守すべき職場内の規律やルールなどをまとめた規則のことです。

テレワークを導入することで労働時間やルールなどに内容に変更が生じるならば就業規則の変更が必要となります。逆に言えば労働時間やその他の労働条件が同じならば既存の就業規則そのままでテレワークを導入可能なのです。

就業規則の変更が必要となる場合

まずは就業規則の変更が必要となる場合から見ていきましょう。

これは前述のように就業規則に記載されている内容がテレワーク導入時の労働条件と異なるところがあるならば必要となります。

例えばよくあるのが以下のような項目の変更です。

- 労働時間が変わる(フレックス導入など)

- 始業時間、就業時間が変わる

- 休憩時間が変わる

- 通勤手当の支給方法や内容が変わる(実費精算など)

- 電気代、通信費などの負担が発生する

- 在宅勤務手当の支給を行う

このような部分に変更が生じる場合は就業規則の変更もしくは追加で別規定が必要となってきます。

なお、就業規則は常時雇用する労働者が10名以上の場合に法的に作成、届け出が必要な書類です。

それ未満の企業の場合には法的には作成や届け出は必要がありませんが、テレワーク導入後にもめないためにも作っておくのが無難でしょうね。

就業規則の変更が不要な場合

就業規則の変更が不要な場合は前述のような変更が加えられない場合です。

厚生労働省が公開している「テレワークモデル就業規則作成の手引き」でも

通常勤務とテレワーク勤務において労働時間制度やその他の労働条件が同じである場合は、就業規則を変更しなくても、既存の就業規則のままでテレワーク勤務ができます

厚生労働省 テレワークモデル就業規則作成の手引き

と明記されていますね。

ただし、既存の就業規則がかなり細かく記載されている場合はなにからの変更箇所はでてきてしまう可能性が高いかと思います。

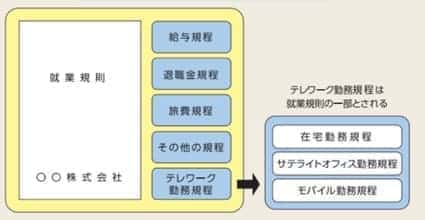

テレワーク向けの就業規則を変更する方法

それではテレワーク向けの就業規則に変更するためにどうすればよいのでしょう?

やり方としては大きく2つの方法があります。

テレワーク関連の定めを既存の就業規則に盛り込む

新たなテレワーク用の規定を作成する

どちらの方法をとっても構いませんが、後者「新たなテレワーク用の規定を作成する」の方が楽にできるかと思われます。

上記のように別でテレワーク規定を作る感じですね。

厚生労働省のテレワーク用のモデル就業規則の雛形を参考に

テレワーク用の就業規則の雛形は厚生労働省が無料公開しています。

まずはこれを参考にされるとよいでしょう。

下記、厚生労働省のテレワーク総合ポータルサイトで作成方法も含めて公開されています。

テレワーク用の就業規則に盛り込むべき内容

詳しくは前述の厚生労働省のテレワークモデル就業規則作成の手引をご覧いただければと思いますが、いくつか盛り込んでおいたほうがよい項目がありますのでご紹介しましょう。

- テレワークの対象者

- テレワーク勤務時の服務規程

- テレワーク勤務時の労働時間

- テレワークの頻度

- テレワーク勤務時の休憩、休日、時間外労働

- テレワーク勤務時の出退勤

- テレワーク勤務時の賃金、手当(通勤手当含む)

- 費用負担(通信費、電気代など)

当然ながら就業規則に盛り込むということはこれらについては事前に検討する必要があるってことですね。

作成をしたら届け出等が必要

就業規則は作っておしまいではありません。

まずは従業員の代表者の意見をもらう必要があります。(必ず意見を反映させる必要はありませんが、意見書が必要)

そして労働基準監督署への届け出。

最後に従業員に周知が必要となります。

ここまで終わって就業規則の変更が終了した形となります。

テレワークで就業規則変更時に注意したいこと

テレワークの就業規則の変更などルール変更する際に注意してほしいことがあります。

それは所得税や社会保険のことも考えてルール変更しましょうね。ってことです。

特に問題となりそうなのが通勤手当と在宅勤務手当や経費の精算の部分ですね。

通勤手当の金額は様々な影響が・・・

最近、通勤手当を辞めたり、実費精算に変更している企業が増えています。

しかし、通勤手当に変更を加えると様々な影響があるんすよ。

所得税

通勤手当は非課税限度額以内の場合には所得税は非課税となります。

公共交通機関を利用している場合には上限が月額150,000円。

よほど遠くから通勤していない場合には非課税水準に収まると思われます。

他の手当と比較して優遇されているんですよ。

社会保険

社会保険も通勤手当は影響しています。

社会保険の計算をする報酬には給料や残業代と同じ扱いで通勤手当も加算して計算します。

ですから通勤手当が変われば社会保険(厚生年金、健康保険)の金額も変わります。

厚生年金が変われば将来もらえる年金も変わるでしょうし、健康保険が変われば怪我などで会社を休んだときにもらえる傷病手当金などにも影響があります。

失業保険(雇用保険の基本手当)

失業保険(雇用保険の基本手当)にも影響が出てきます。

失業保険の計算のもとになる計算には通勤手当も含んで計算するためです。

在宅勤務手当は通勤手当と扱いが異なる点がある

テレワークの導入に伴い通勤手当を廃止して在宅勤務手当を導入する企業が増えていますが、こちらは通勤手当と全く同じに考えられない部分もありますのでご注意ください。

所得税

まずは所得税の扱いです。

これは在宅勤務手当は実費分を精算するような形をとるのであれば課税対象になりません。

しかし、逆に言えば定額渡し切りのようなケースは課税対象となります。

企業が従業員に在宅勤務手当(従業員が在宅勤務に通常必要な費用として使用しなかった場合でも、その金銭を企業に返還する必要がないもの(例えば、企業が従業員に対して毎月 5,000 円を渡切りで支給するもの)を支給した場合は、従業員に対する給与として課税する必要があります。

出典:国税庁 在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係) より

つまり、通勤手当を廃止して同額在宅勤務手当を定額で渡すとしたとしても、従業員の給料手取りは減る可能性があるってことですね。

これは名目が問題ではありません。後述する事務用品費や通信費、電気代なども精算が伴わない定額支給なら扱いは同じですね。

事務用品費の負担

事務用品費等は企業が所有する事務用品等を従業員に貸与する場合には、所得税の課税対象になりません。。

しかし、企業が従業員に事務用品等を支給した場合には、従業員に対する現物給与として課税対象となります。

ただし、貸与と支給の線引は難しいですね・・・

ですから所得税の対象としたくない場合は利用しなくなったら返却することをしっかり就業規則で明確化しておくなど対策すべきでしょうね。

電話代、インターネット接続料金の負担

会社によってはテレワーク化に伴い電話代やインターネット接続料金を負担するということもあるでしょう。

こちらも国税庁がルールが明確化しましたのでそれを抑えた上で制度を検討しましょう。

通話明細書等により業務のための通話に係る料金が確認できますので、その金額を企業が従業員に支給する場合には、従業員に対する給与として課税する必要はありません。

出典:国税庁 在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係) より

つまり、細かく業務と私用を分けた上で精算した場合は課税対象としないよってことです。

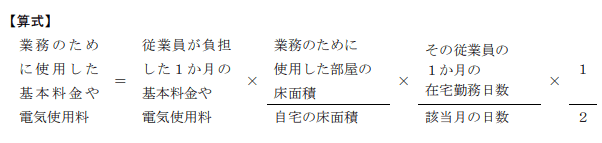

また、基本料金など固定料金な部分など上記のように線引出来ないケースでは下記のような計算も用意されています。

つまり、テレワークした日数の半分までは会社負担で精算しても給料として所得税課税対象にしないよってことですね。

電気代の負担

電気代を会社が負担する場合は上記の電話代等の計算にさらに利用した部屋の面積分だけ加えてる形となっています。

社会保険、失業保険

社会保険と失業保険は基本的に通勤手当と同じ扱いになります。

ただし、通勤手当から在宅勤務手当などに変更した場合に差があれば当然社会保険や失業保険の金額に影響が出てきますね。

まとめ

今回は「テレワークを導入した場合に就業規則の変更は必要なのか?」と題してテレワークと就業規則の関係についてみてきました。

新型コロナウィルス後もテレワークの重要度は増してくる可能性は高そうですからぜひ早めに検討してみてください。

ちなみにテレワークに関する助成、補助金も出ていますよ。

※働き方改革推進支援助成金は令和3年1月29日(金)が交付申請期限となっています。

「シェア」、「いいね」、「フォロー」してくれるとうれしいです